Der Begriff „Controlling“ wird in betriebswirtschaftlichen Zusammenhängen häufig verwendet und fälschlicherweise oft mit reiner „Kontrolle“ gleichgesetzt. Tatsächlich ist Controlling jedoch ein umfassenderer und strategischer Prozess, der die Steuerung und Optimierung von Praxisabläufen sowie finanziellen Aspekten umfasst. Wie ein „richtiges“ Controlling funktioniert, erläutert Michael Kreuzer, Inhaber von BestPraxis in München.

Ein effektives betriebswirtschaftliches Controlling ist essenziell für eine nachhaltige wirtschaftliche Entwicklung der Zahnarztpraxis. Durch eine gezielte Analyse wirtschaftlicher Kennzahlen können Zahnärzte ihre Praxis langfristig stabil und profitabel führen.

Bedeutung von Zielen im Controlling

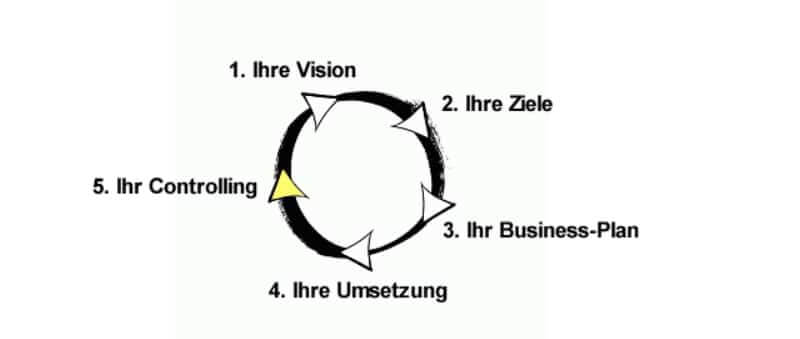

Der erfolgreiche Betrieb einer Zahnarztpraxis setzt eine klare Zieldefinition voraus. Dabei sollten die Ziele spezifisch, messbar, attraktiv, realistisch und terminiert sein – man spricht deshalb von der SMART-Methode. Ein darauf basierender Business-Plan dient als Leitfaden zur Umsetzung dieser Ziele und beschreibt, welche Maßnahmen notwendig sind, um sie zu erreichen (Abb. 1).

Nach der Umsetzung folgt das Controlling. Dieser Schritt umfasst die Messung der erreichten Ergebnisse im Vergleich zu den definierten Zielen. Entscheidend dabei ist die Einordnung der hier gewonnenen Daten und die Ableitung entsprechender Maßnahmen. Nur durch ein regelmäßiges Monitoring und gezielte Anpassungen kann sichergestellt werden, dass die Praxis auf Erfolgskurs bleibt.

Controlling als fortlaufender Prozess

Ein effektives Controlling erfordert kontinuierliche Analysen und Anpassungen. Wenn die gesteckten Ziele nicht erreicht werden, gibt es im Wesentlichen zwei zentrale Ursachen:

- Abweichungen zwischen Planung und Umsetzung Falls geplante Maßnahmen nicht wie vorgesehen umgesetzt wurden, ist eine Ursachenanalyse erforderlich. Anschließend sollten notwendige Korrekturen vorgenommen werden, um die Praxis wieder auf Erfolgskurs zu bringen. Häufig liegt die Ursache in mangelnden Ressourcen, ineffizienten Prozessen oder unvorhergesehenen operativen Herausforderungen.

- Unvorhersehbare externe Einflüsse Falls unvorhergesehene Entwicklungen eingetreten sind, die in der Planungsphase nicht absehbar waren, muss überprüft werden, ob eine Anpassung der Planung erforderlich ist. Dabei sollte stets abgewogen werden, ob eine langfristige Modifikation notwendig ist oder lediglich kurzfristige Anpassungen vorgenommen werden müssen.

Die vier Stufen des Controllings

Je nach Erfahrung und Praxismanagement wird Controlling in Zahnarztpraxen auf verschiedenen Stufen durchgeführt:

- Stufe: Orientierung am Praxiskonto

Die einfachste und gleichzeitig ineffizienteste Methode zur finanziellen Steuerung ist die Betrachtung des Kontostands. Ein positiver Saldo vermittelt zwar kurzfristige Sicherheit, gibt aber keine detaillierten Informationen über die wirtschaftliche Situation der Praxis. Dabei werden offene Verbindlichkeiten, Steuerrückstellungen oder anstehende Investitionen oft nicht berücksichtigt. Gerade unzureichende Vorauszahlungen für Steuern und die Ärzteversorgung können das Konto besser aussehen lassen, als die tatsächliche Situation wirklich ist. - Stufe: Umsatz als Steuerungskennzahl

Viele Zahnarztpraxen orientieren sich am Praxisumsatz, der in der Regel durch die Praxissoftware ermittelt wird. Häufig wird dieser mit dem Vorjahresumsatz verglichen, um eine Einschätzung über die wirtschaftliche Entwicklung vorzunehmen. Allerdings ist diese Betrachtungsweise ebenfalls problematisch: Sie führt zu dem Irrglauben, dass Umsatzwachstum automatisch eine bessere Wirtschaftlichkeit bedeutet. Tatsächlich sind es jedoch oftmals unkontrollierte Kosten, die den wirtschaftlichen Erfolg beeinträchtigen. Ein hoher Umsatz kann durch steigende Personal-, Labor- und Materialkosten schnell an Rentabilität verlieren. Entscheidend ist also gleichzeitig die Betrachtung der Kostenstruktur.

Hohe Prothetik-Umsätze können beispielsweise den Umsatz deutlich steigern. Zieht man jedoch von dem Umsatz die anteiligen Fremdlabor-, Personal-, Material- und Raumkosten ab, kann es vorkommen, das zwar der Umsatz nennenswert gestiegen, der Gewinn aber „auf der Strecke geblieben ist“. - Stufe: Betriebswirtschaftliche Auswertung (BWA)

Ein professionelleres Controlling erfolgt mittels der betriebswirtschaftlichen Auswertung (BWA). Sie erfasst sämtliche Einnahmen und Ausgaben der Zahnarztpraxis und liefert somit eine fundierte Analyse der finanziellen Situation. Wer seine BWA lesen, interpretieren und gezielte Maßnahmen daraus ableiten kann, bewegt sich bereits auf einem hohen unternehmerischen Niveau.

Eine detaillierte BWA gibt nicht nur Aufschluss über Umsatz- und Kostenentwicklungen, sondern ermöglicht auch eine frühzeitige Identifikation von Problemfeldern. Beispielsweise kann eine steigende Materialkostenquote auf ineffiziente Einkaufsprozesse hinweisen, während wachsende Personalkosten darauf hindeuten können, dass das Team überproportional zur Umsatzentwicklung wächst.

Aber auch bei der BWA als Controllinginstrument ist Vorsicht geboten, denn hier werden die tatsächlichen Geldflüsse erfasst. Das bedeutet, dass steuerliche Rückstellungen oder ausstehende Verbindlichkeiten, die noch nicht bezahlt wurden, nicht berücksichtigt sind. Dies kann die finanzielle Lage der Praxis verfälscht darstellen. Besonders bei hohen offenen Rechnungen oder noch fälligen Steuerzahlungen kann dies das Controlling erheblich verzerren. Auch hier sind nur die (Voraus-)Zahlungen an das Finanzamt und die Ärzteversorgung erfasst – nicht die Zahlungen, die noch zu leisten sind. Diese können jedoch anhand der BWA überschlagen werden. - Stufe: Kombination aus BWA und individueller Praxisplanung

Auf dieser höchsten Stufe wird die betriebswirtschaftliche Auswertung mit einer langfristigen und individuellen Praxisplanung kombiniert. Neben der Analyse der aktuellen Zahlen wird definiert, wohin sich die Praxis entwickeln soll und mit welchen Strategien dies erreicht werden kann.

Die wichtigsten Kennzahlen in der Praxisplanung umfassen neben Umsatz und Gewinn auch Aspekte wie die Stundensatzkalkulation, die Produktivität pro Behandlungsstunde, die Anzahl an Neupatienten pro Monat sowie die durchschnittlichen Behandlungskosten pro Patient.

Durch regelmäßige Plan-Ist-Vergleiche können Abweichungen frühzeitig erkannt und notwendige Maßnahmen ergriffen werden. Ein solches Controlling ermöglicht nicht nur eine reaktive Steuerung der Praxis, sondern auch eine proaktive Optimierung. Langfristig trägt eine fundierte Planung dazu bei, die Wettbewerbsfähigkeit der Praxis zu sichern und das wirtschaftliche Wachstum strategisch zu gestalten.

Fazit: Controlling als Erfolgsfaktor

Ein systematisches Controlling sorgt dafür, dass Entwicklungen frühzeitig erkannt werden und steuernde Maßnahmen zeitnah eingeleitet werden können. Dadurch wird nicht nur die wirtschaftliche Stabilität gewährleistet, sondern auch die Grundlage für eine erfolgreiche Zukunft der Zahnarztpraxis geschaffen.

Controlling ist weit mehr als reine Kontrolle – es ist ein zentrales Instrument für die nachhaltige Steuerung und Entwicklung einer Zahnarztpraxis. Die Einbindung moderner Softwarelösungen, das regelmäßige Monitoring betriebswirtschaftlicher Kennzahlen und eine strategische Planung ermöglichen es, wirtschaftliche Herausforderungen frühzeitig zu erkennen und die Praxis langfristig auf Erfolgskurs zu halten.

„Durch regelmäßige Plan-Ist-Vergleiche können Abweichungen frühzeitig erkannt und notwendige Maßnahmen ergriffen werden.“

Michael Kreuzer, ist Geschäftsführer und Inhaber der ZahnÄrzteBeratung BestPraxis in München. Seit über 25 Jahren ist der Diplom-Kaufmann auf die Beratung von Mandanten aus dem Bereich der akademischen Heilberufe spezialisiert.